Durante el segundo semestre de este año, se ha dado una dinámica muy positiva para la comercialización de vivienda nueva: la banca ha tomado el liderazgo de bajar las tasas de interés como un mecanismo para estimular la compra de vivienda nueva. Si este comportamiento se mantiene y el Gobierno Nacional se suma con iniciativas que reactiven la demanda, los analistas estiman que las ventas del sector podrían crecer hasta 2,7 % en 2024.

Así lo señaló en su último informe económico la Cámara Colombiana de la Construcción (Camacol), que destaca que bancos como Bancolombia, Davivienda, la red de entidades de Grupo Aval, BBVA, Scotiabank Colpatria, entre otros, le apuntaron a tasas que estuvieron entre 10 % y 11 %.

Además, aunque de forma conservadora, el Banco de la República también flexibilizó su política monetaria para reactivar el consumo sin perder control de la inflación. Es así como su tasa pasó de 13 % en enero pasado a 10,25 % para octubre.

Si se tiene en cuenta que las entidades financieras que se sumaron a esta iniciativa representaron en 2023 un 88 % de los desembolsos para la compra de vivienda nueva, cualquier medida que tomen estas instituciones sobre la tasa de interés para créditos de vivienda serán clave para ampliar o reducir el mercado potencial.

Si hay un aumento en la tasa, por ejemplo, “esto se explica por el encarecimiento del crédito que excluye hogares vía reducción de la capacidad de pago de la deuda o, de manera equivalente, por una reducción en el monto del crédito al que se puede acceder”, indica el análisis.

Por el contrario, si la tendencia a la baja se mantiene en 2024 y 2025, el mercado potencial aumentará.

“A partir de un ejercicio de correlación lineal entre las ventas brutas y la tasa de interés hipotecaria, se encontró que el incremento de las tasas tiene un efecto en las ventas VIS que alcanza su punto máximo 9 meses después del primer choque (76 % de correlación), mientras que en la No VIS el efecto máximo se alcanza a los seis meses (59 % de correlación”, agrega el estudio.

El Gobierno como un actor clave

Para el análisis, hay que tener en cuenta que el Gobierno había sido un actor activo en el desarrollo de iniciativas que han impactado positivamente el sector en los últimos 15 años. Algunos ejemplos son: los programas de coberturas a la tasa de interés tanto para VIS como No VIS; Programa de Vivienda Gratuita, Programa de Vivienda de Interés Prioritario para Ahorradores; Mi Casa Ya, el programa de concurrencia que permitía unificar subsidios de Mi Casa Ya con las Cajas de Compensación Familiar, y las posteriores ampliaciones que se hicieron a cada uno de estos programas para impactar cada vez más a la población.

¿Cuáles son los resultados estimados por Camacol?

Para efectos de la proyección de la tasa de interés de intervención del banco central, el documento tomó como referencia la Encuesta Mensual de Expectativa de Analistas Económicos del Banrep (EME), la cual, a julio de 2024, estimaba que la tasa de política monetaria terminaría el año en 8,75 %, con una tendencia a la baja hasta diciembre de 2025. Al cierre de octubre, la tasa se había ubicado en 10,25 %.

En consecuencia, también se proyecta que la tasa de colocación de los bancos siga a la baja para el mismo periodo.

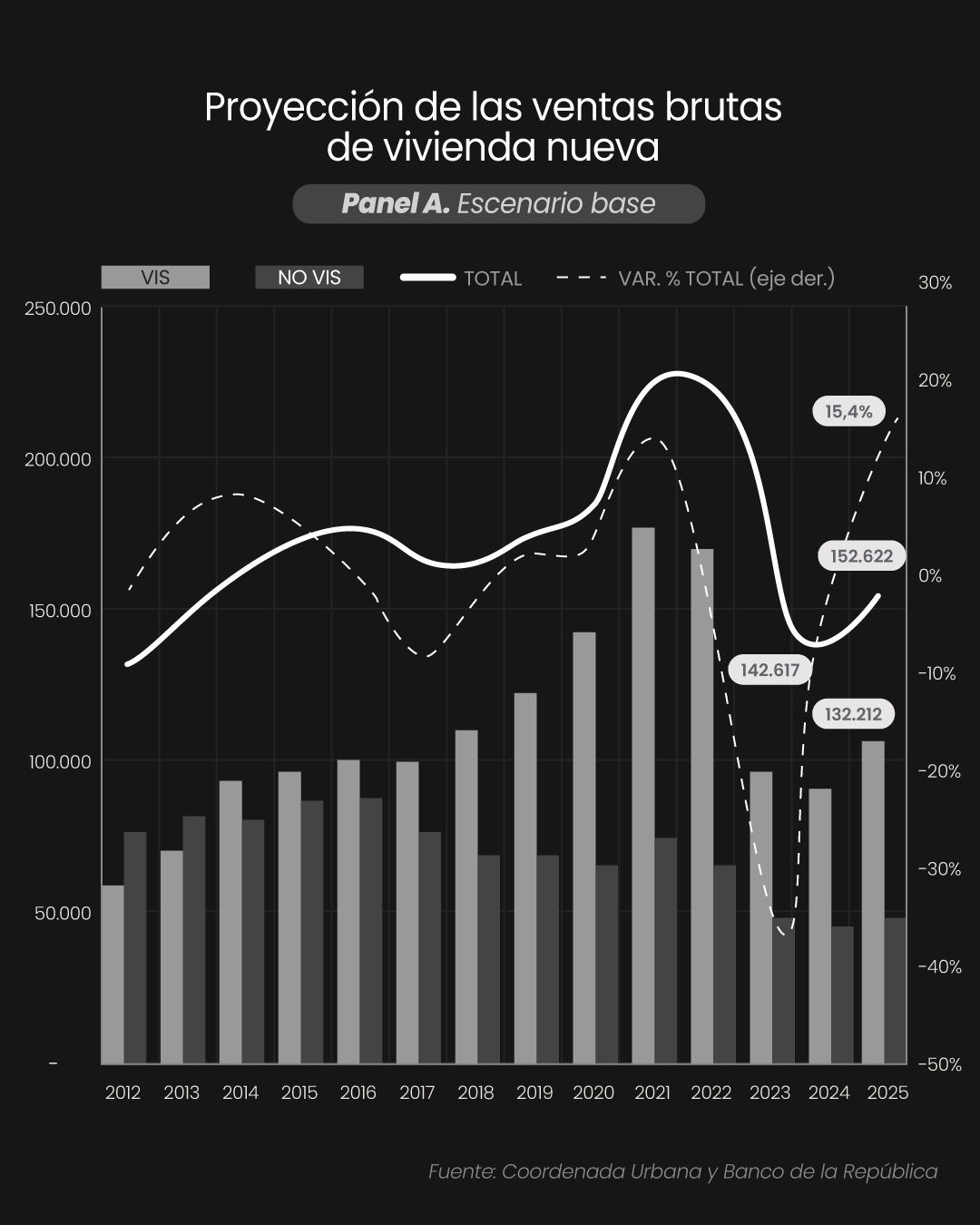

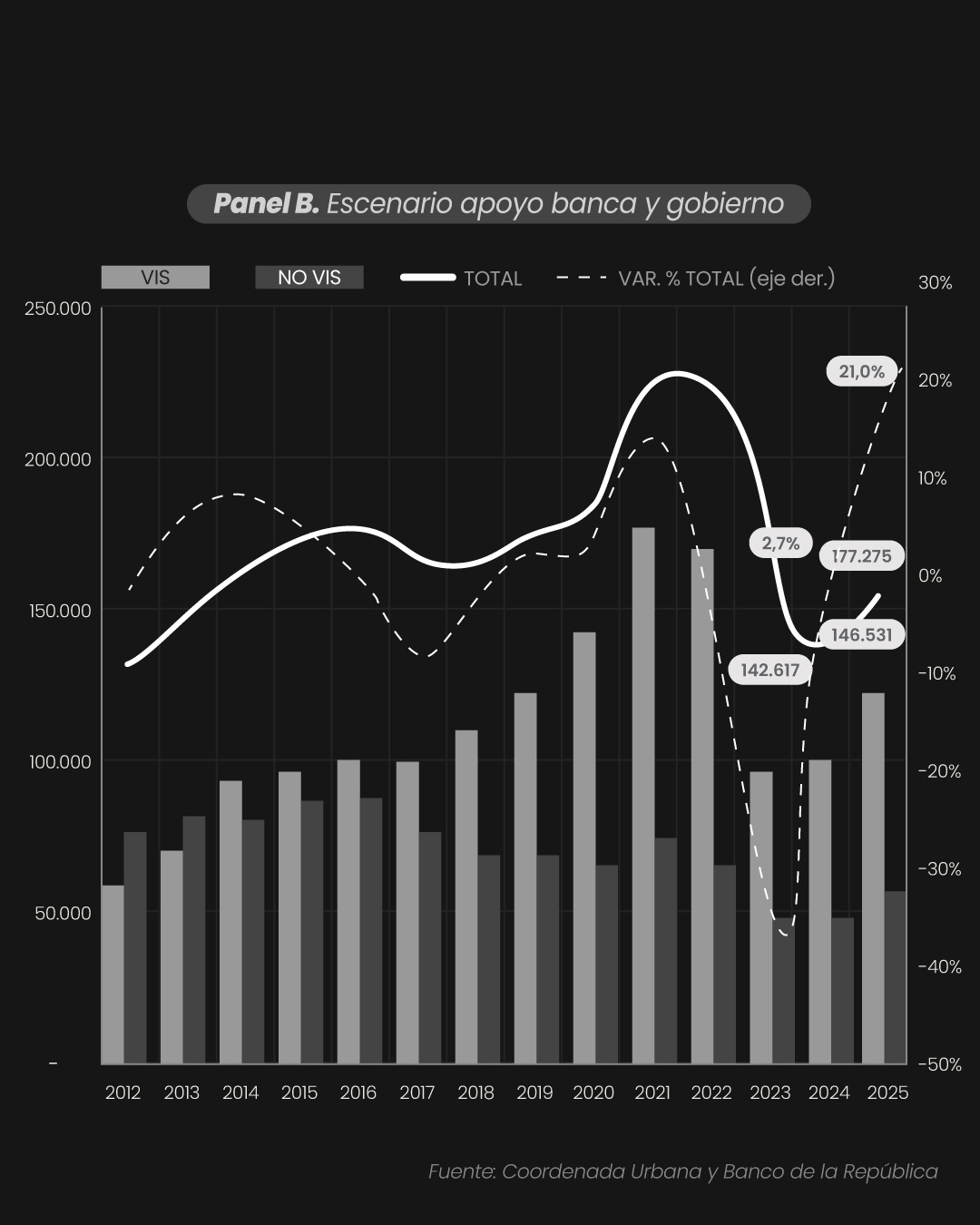

Con estas proyecciones, el informe de Camacol calcula el impacto en dos escenarios para la comercialización de vivienda nueva: uno base, donde solo se interviene el mercado a través de la política monetaria y las tasas de los bancos, como hasta ahora; y otro donde se considera una posible intervención del Gobierno Nacional a través de programas que estimulen la demanda de créditos para el sector.

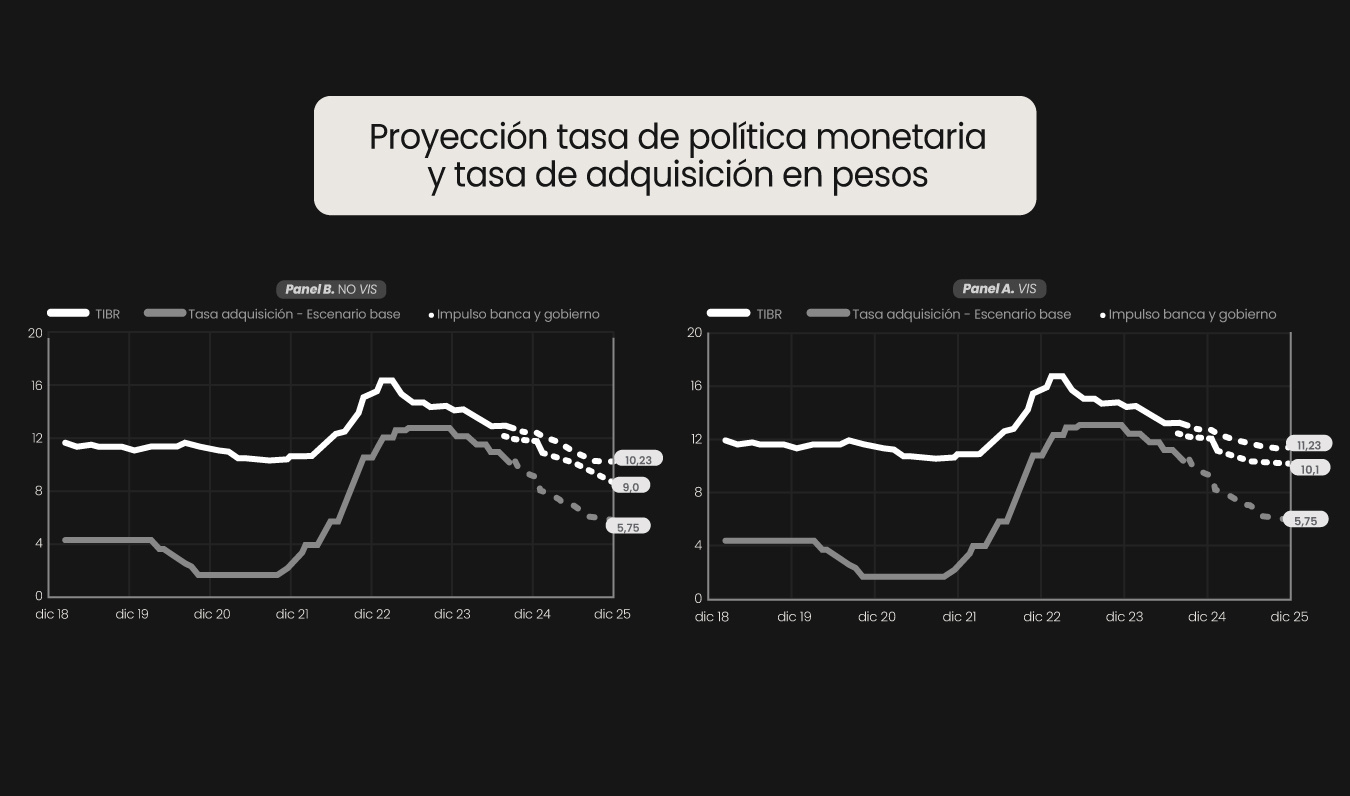

Gráfica 1.

En el primer escenario, se estima que la tasa de adquisición para el segmento VIS sería de 12,5 % en 2024 y 11,3 % en 2025, mientras que en el caso de las viviendas No VIS, la proyección es de 12,6 % y 10,6 %, respectivamente. (Ver gráfica 1)

Con estas estimaciones, las ventas no alcanzarían a recuperarse este año, en el que cerrarían en -7,3 %. Sin embargo, el panorama sería un poco más optimista en 2025, año en el que la comercialización total tendría un crecimiento de 15,4 % con 152.622 viviendas entre VIS y No VIS.

En el segundo escenario, que incluye el compromiso del Gobierno Nacional, se estima que la tasa de adquisición podría ser aún más baja: para el segmento VIS, de 11,9 % en 2024, y de 10,1 % en 2025. En el segmento No VIS; la tasa proyectada sería de 12 % y 9 %, respectivamente. (Ver gráfica 1)

Con estas proyecciones, el crecimiento de las ventas en 2024 podría ser de 2,7 % gracias a la comercialización de 146.531 unidades. Y el panorama es aún más optimista para 2025, con un pronóstico de 21 %, gracias a la venta de 177.275 viviendas. (Ver gráfica 2)

Gráfica 2 - Proyección de la venta de vivienda nueva No VIS

Hall 200sq Feet

Located in a prime location of Manhattan district

Hall 200sq Feet

Located in a prime location of Manhattan district

“De implementarse un programa de reactivación que contemple coberturas a la tasa de interés desde finales de 2024 hasta 2026, el crecimiento en 2025 podría ser mayor al previsto”, concreta el documento.

Lo que ocurra en los próximos meses en materia de estrategias de la política monetaria, las iniciativas de la banca y el compromiso del gobierno, serán clave para la reactivación de un sector que es esencial para dinamizar la economía nacional y reducir los niveles de pobreza.

Sigue informado en vruq.com.